Batteries : un plan stockage indispensable pour accompagner les EnR et renforcer la résilience du système électrique français

Longtemps considéré comme un sujet d’avenir, le stockage par batteries est aujourd’hui une nécessité opérationnelle pour le système électrique français. Les batteries permettent d’intégrer davantage d’énergies renouvelables, de limiter les épisodes de prix négatifs, de réduire le recours aux centrales fossiles et d’améliorer la résilience du réseau face aux événements climatiques extrêmes. Pour répondre à ces enjeux, France renouvelables propose de fixer des objectifs de 10 GW de batteries en 2030 et 15 GW en 2035.

Le stockage par batteries, complément naturel des EnR

Produire davantage d’électricité décarbonée ne suffit pas : il est également essentiel de la rendre disponible au moment où le système électrique en a besoin en stockant les excédents d’électricité renouvelable pour les restituer quelques heures plus tard lorsque la demande augmente.

Ce besoin devient particulièrement visible lors des pics de consommation hivernaux et estivaux. Les productions renouvelables, notamment solaire et éolienne, présentent en effet une variabilité naturelle liée aux conditions météorologiques. En été, la production solaire atteint son maximum en milieu de journée, lorsque l’ensoleillement est le plus important. Cependant, les besoins du système électrique ne coïncident pas toujours avec cette période. Lors des épisodes de forte chaleur, mais aussi durant de nombreuses journées de printemps et d’été, la consommation reste soutenue en fin de journée alors que la production photovoltaïque diminue rapidement avec le coucher du soleil.

L’énergie éolienne présente un profil de production différent et souvent complémentaire de celui du solaire. Elle peut produire de l’électricité de jour comme de nuit et connaît généralement des régimes de vent plus favorables en hiver ou en soirée. Néanmoins, sa production demeure variable et dépendante des conditions météorologiques, ce qui ne garantit pas une adéquation permanente avec la demande notamment leur des périodes de grand froid. Dans ce contexte, le couplage des parcs éoliens avec des systèmes de stockage par batteries constitue une solution particulièrement pertinente.

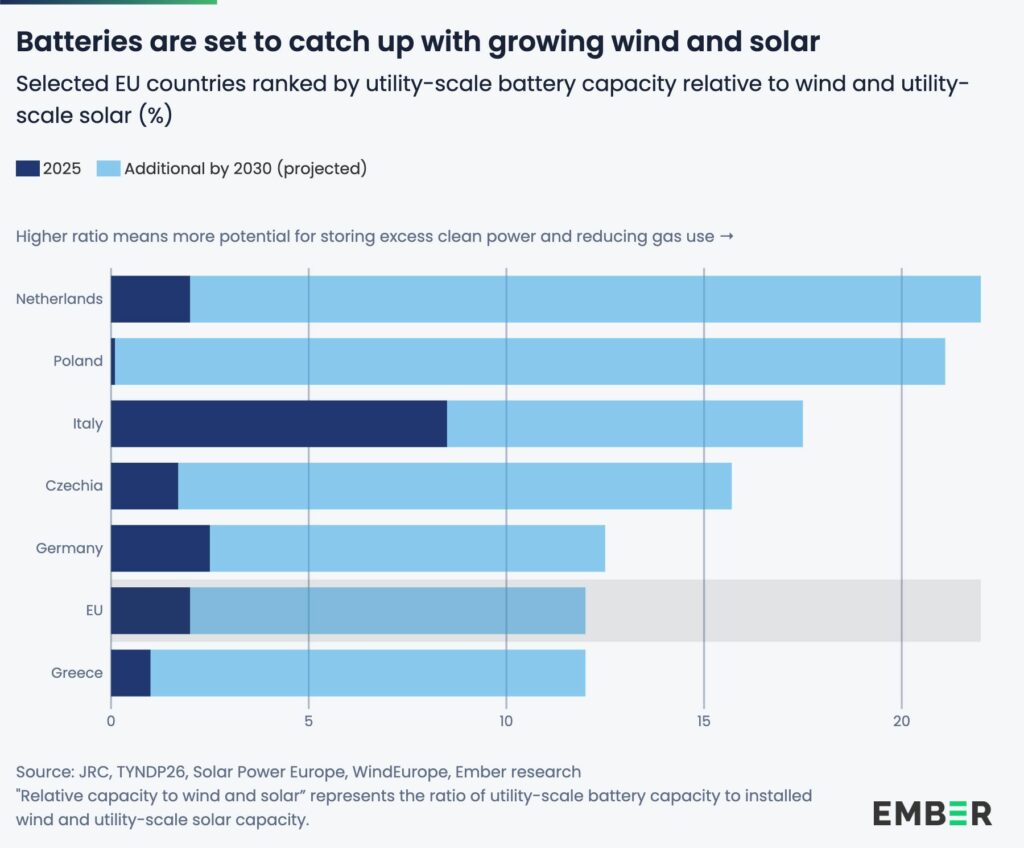

Cette complémentarité est désormais au cœur des scénarios européens. Selon les projections des gestionnaires de réseau analysées par le think tank Ember, les batteries pourraient transférer d’ici 2030 plus de 10 % de la production quotidienne éolienne et solaire vers les heures de forte demande, contre 2 % aujourd’hui.

Des batteries pour remplacer progressivement les centrales à gaz de pointe

Historiquement, pour gérer les pics de consommation, les systèmes électriques se sont appuyés sur des centrales à gaz dites “de pointe”, capables de démarrer rapidement pour répondre à quelques dizaines ou centaines d’heures critiques chaque année. Même en France, le couple nucléaire et hydroélectrique n’a pas permis de se passer de centrales à gaz et à charbon. Si elles assurent une fonction utile pour la sécurité d’approvisionnement, ces centrales sont très polluantes, ont des coûts élevés de fonctionnement et elles nous rendent dépendants aux importations de combustibles fossiles.

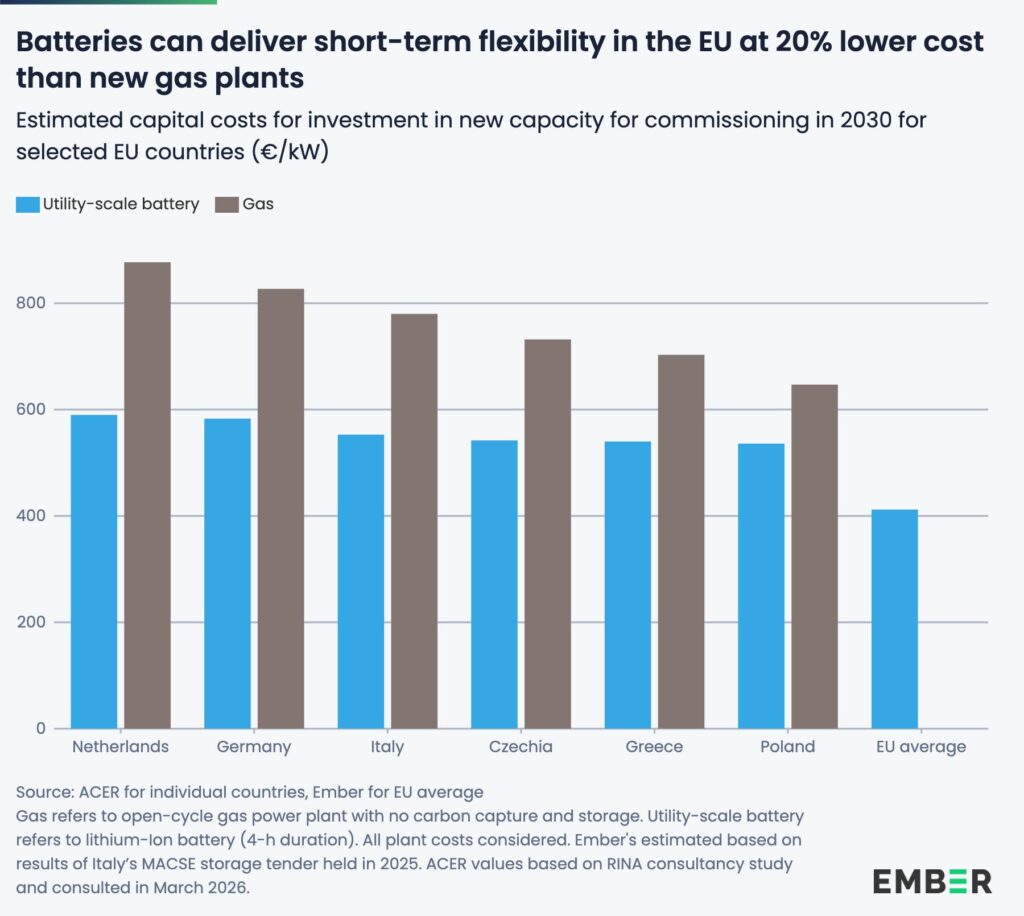

Les batteries apparaissent désormais comme une alternative crédible pour une part croissante de ces besoins de flexibilité de courte durée. Selon Ember, elles pourraient même devenir moins coûteuses que les nouvelles centrales à gaz de pointe pour fournir ce service d’ici la fin de la décennie.

Le Texas constitue l’un des exemples le plus spectaculaire de cette mutation. En quelques années seulement, les batteries y ont capté une part croissante des revenus historiquement réservés aux centrales à gaz de pointe. Alors qu’elles représentaient encore une contribution marginale au début des années 2020, elles concurrencent désormais directement les centrales thermiques durant le pic de consommation. Dans plusieurs États américains, les batteries sont devenues la principale menace économique pour les nouveaux investissements dans les centrales à gaz.

L’Australie suit une trajectoire comparable. Dans plusieurs États, les batteries ont déjà dépassé certaines centrales à gaz de pointe en termes d’énergie injectée lors des périodes critiques. Leur capacité à réagir instantanément aux besoins du réseau leur confère un avantage croissant pour répondre aux variations rapides de la demande.

Juin 2026 : un cas concret pour la France qui aurait pu mieux valoriser sa production renouvelable.

L’épisode de chaleur extrême qui a frappé la France en juin 2026 a souligné que l’approvisionnement électrique n’est plus seulement un enjeu hivernal. Avec le changement climatique et la diffusion de la climatisation, les vagues de chaleur provoquent désormais des hausses marquées de consommation. Lorsque la canicule était la plus forte (23 au 25 juin), le solaire représentait jusqu’à 30 % de la production électrique française à la mi-journée et couvrait près du tiers des besoins en électricité du pays entre 11h et 16h comme nous l’expliquons dans cet article.

Ces nouvelles problématiques modifient les courbes de consommation habituelles : à la pointe estivale, traditionnellement située en milieu de journée, s’ajoute désormais un second pic de consommation vers la fin d’après-midi et le début de soirée, lorsque la chaleur reste forte. Selon RTE, la canicule de fin juin a ainsi entraîné jusqu’à 12 GW de demande supplémentaire liée au refroidissement des bâtiments nécessitant le recours de centrales à gaz. Avec plus de batteries la France aurait pu bien mieux absorber cette nouvelle demande.

Réduire les épisodes de prix négatifs et améliorer la valeur de l’électricité renouvelable

Les batteries apportent également une réponse économique à l’évolution des marchés électriques. Le développement rapide des renouvelables et le retard de l’électrification en Europe entraînent de plus en plus fréquemment des situations où l’offre d’électricité devient temporairement supérieure à la demande. Ces épisodes de surproductions se traduisent par des prix de marché très faibles, voire négatifs, particulièrement au printemps et en été. Ils constituent un signal de manque de flexibilité du système plutôt qu’un problème lié aux renouvelables elles-mêmes.

Les batteries permettent précisément de valoriser ces surplus. Elles se chargent lorsque les prix sont faibles et restituent l’électricité lors des périodes où la demande augmente et où les prix remontent. Elles réduisent ainsi les écarts de prix, limitent les pics et améliorent la rentabilité des installations renouvelables.

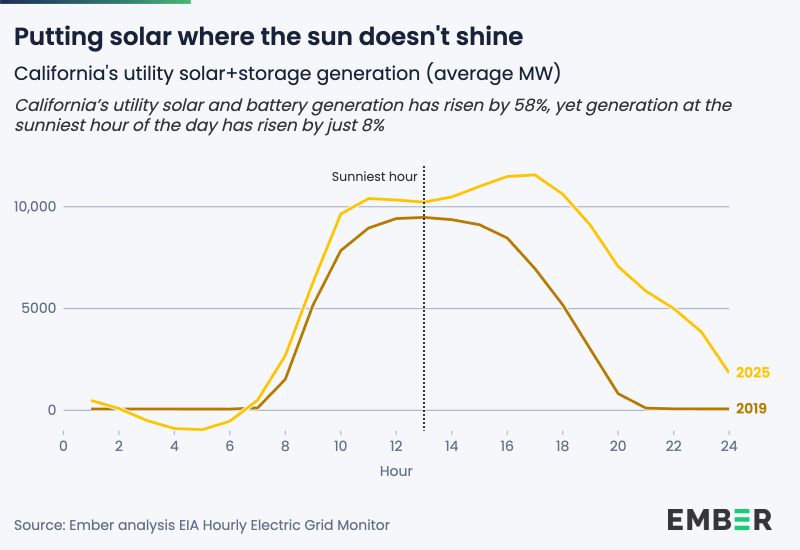

Les expériences australiennes et américaines illustrent déjà cette transformation. En Californie, où le solaire représente une part croissante de la production électrique, les batteries sont devenues un outil essentiel pour absorber les surplus de la mi-journée. Elles permettent de déplacer une partie de cette production vers la soirée et réduisent progressivement la fameuse “duck curve”, cette chute spectaculaire de la production nette en milieu de journée suivie d’une remontée brutale en soirée.

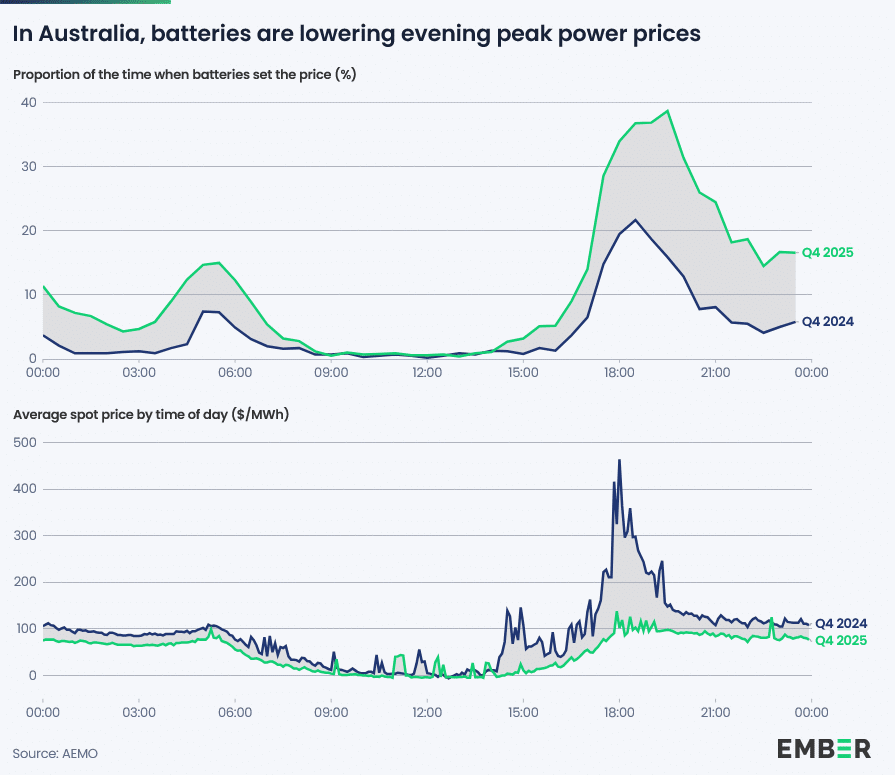

L’État de Victoria, en Australie, offre un exemple encore plus frappant. Alors que le solaire, très répandu dans ce pays, a contribué à créer cette courbe de consommation caractéristique, les batteries sont désormais en train de l’aplatir. Elles absorbent l’électricité solaire abondante en journée puis la ré-injectent massivement lors de la pointe du soir. Le résultat est double : une meilleure valorisation de la production renouvelable et une réduction de la volatilité des prix sur le marché.

Ces évolutions expliquent pourquoi les revenus des batteries proviennent de plus en plus des marchés de l’énergie eux-mêmes et non plus seulement des services système. Une tendance qui va s’accentuer en Europe, estime SolarPower Europe. Le stockage devient progressivement un acteur central de l’équilibre économique des systèmes électriques. On ne le répète jamais assez mais les renouvelables ne sont pas seulement un levier de décarbonation : elles participent à la sécurité d’approvisionnement en été comme en hiver et à l’amortissement des prix lors des événements climatiques extrêmes.

L’Europe accélère, la France toujours sans objectif clairs

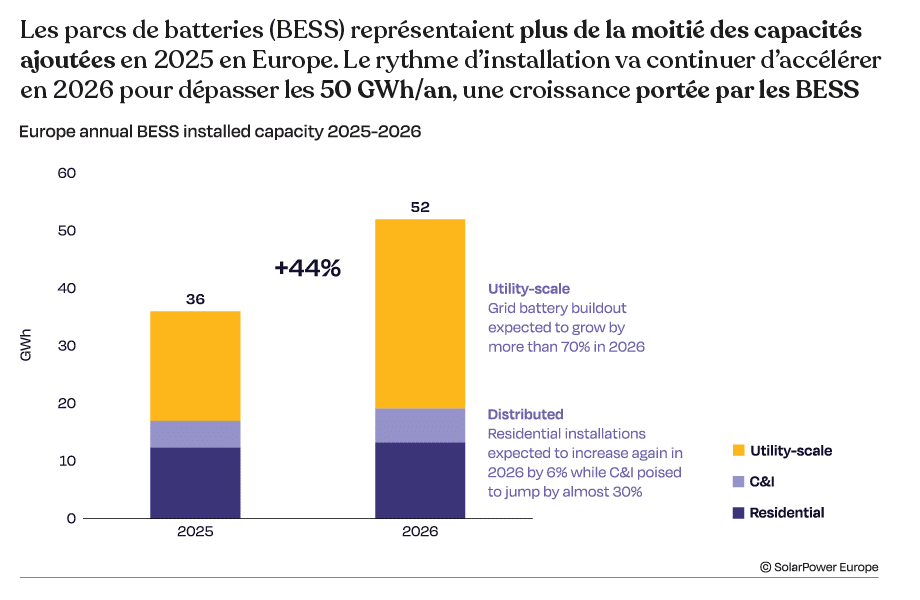

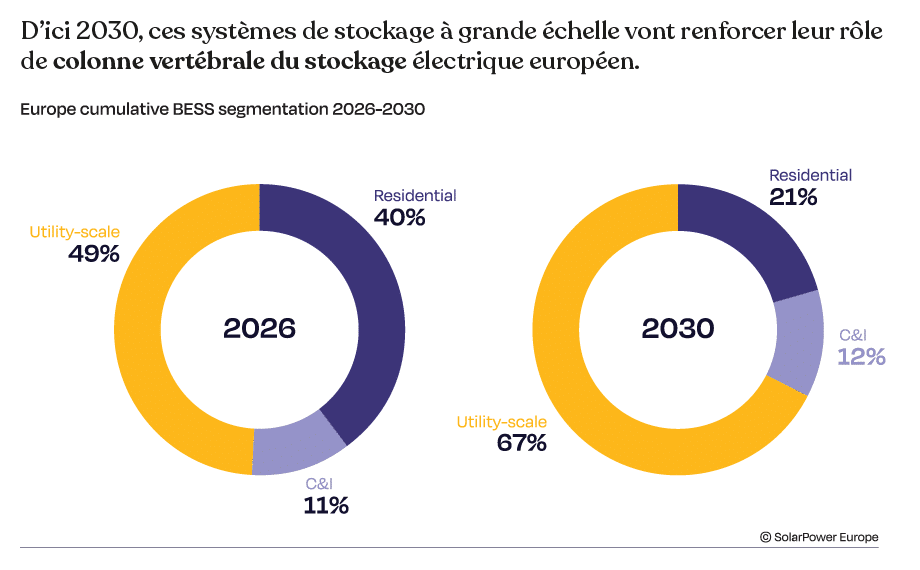

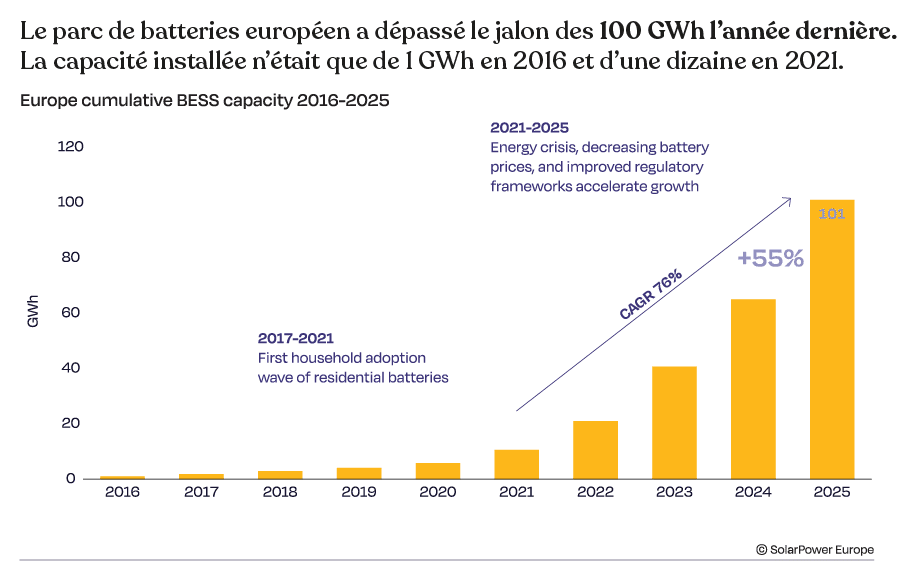

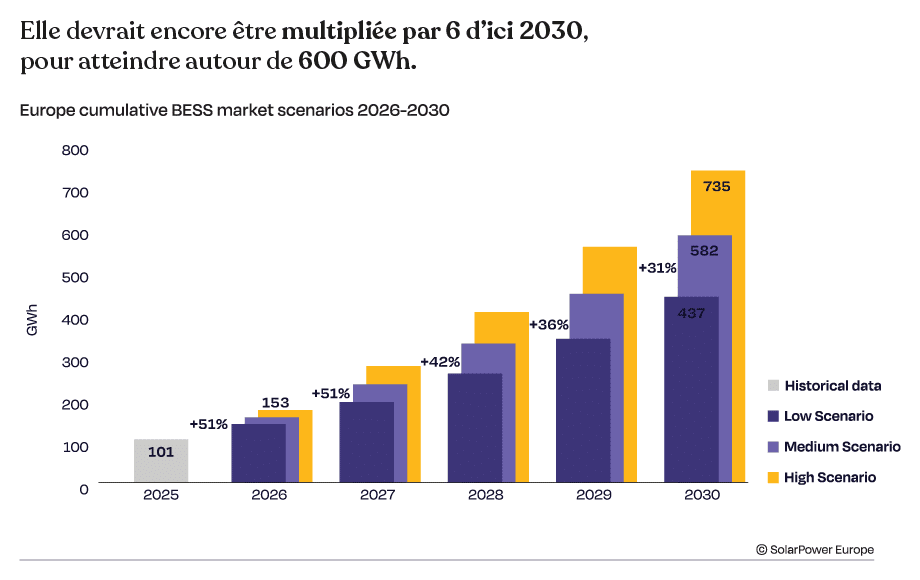

Les signaux envoyés par les marchés internationaux sont désormais clairs : le stockage entre dans une phase de déploiement massif. En 2025, l’Europe a installé 36 GW supplémentaires de batteries, portant les capacités opérationnelles à plus de 100 GW contre seulement une dizaine de GW en 2021. Selon SolarPower Europe, il pourrait atteindre 580 GW en 2030. Le stockage est ainsi en train de devenir un élément structurant des systèmes électriques du continent.

La France dispose elle, de seulement 2 GW de batteries en service à mi-2026, un niveau qui demeure insuffisant. Alors que l’électrification des usages, l’évolution de la demande rendent les capacités de flexibilité indispensables, le stockage reste l’un des principaux angles morts de la troisième Programmation pluriannuelle de l’énergie (PPE3), qui n’ fixé à ce stade aucun objectif chiffré.

La filière appelle pourtant depuis plusieurs mois à une trajectoire claire visant environ 10 GW de capacités de stockage en 2030 puis 15 GW en 2035, en cohérence avec les besoins du système électrique. La France doit désormais se doter, dans les meilleurs délais, d’un véritable plan « France Stockage », identifié comme l’un des piliers de la stratégie nationale d’électrification, au même titre que les politiques de production et de maîtrise de la consommation. Ce plan devrait reposer sur trois priorités : définir des objectifs nationaux clairs en matière de capacités de stockage, à la fois en puissance (GW) et en énergie (GWh) ; réformer le mécanisme de capacité afin d’offrir un cadre économique stable et prévisible sur une durée d’au moins quinze ans ; soutenir le développement de projets hybrides associant production d’électricité renouvelable et capacités de stockage.

Les expériences californienne, texane et australienne montre que le stockage n’est plus une technologie du futur. Il constitue déjà l’un des principaux outils permettant de concilier développement massif des renouvelables, maîtrise des coûts et sécurité d’approvisionnement. La question n’est donc plus de savoir si la France aura besoin de batteries, mais à quelle vitesse elle choisira de les déployer.

Pour aller plus loin, retrouvez la note d’Ember – Batteries and demand flexibility are ready to scale across the EU – et le rapport de SolarPowerEurope – European Battery Market Outlook 2026-2030.